本日は年収500万円で資産1億円の人がいる件についてご紹介していきます。

資産1億円って、かなりアッパークラスの世界に感じますが、実は、日本ではけっこういるんですよね。

富裕層のデータ

野村総研のデータによると、日本では、資産1億円を超える富裕層が、およそ50世帯に1世帯ぐらい(約5000万世帯のうち、100万世帯)いるそうです。

超富裕層っていう5億円以上の人になると、ぐっと少なくなって十分の一ぐらいになってくるんですが、富裕層(1億円以上資産持っている)レベルなら、かなりいるんですよね。

このデータでいう純資産というのは、現預金、株式、債券、投資信託、一時払い生命保険や年金保険などを合わせた資産額です。

さらに驚くことに、この中の4人に1人は会社員なんだそうです。さらに4人に1人が年収500万円以下らしいんですよね。(参考:『ダイヤモンドZAi(ザイ) 2016年7月号』)

この中には、すでに引退済みの高齢者が年収500万円以下になっているため、それも含まれるのかなと考えられるのですが、それでも、「年収500万円以下で1億円貯めるって全然不可能ではないなぁ」とちょっと計算してみて思ったんです。

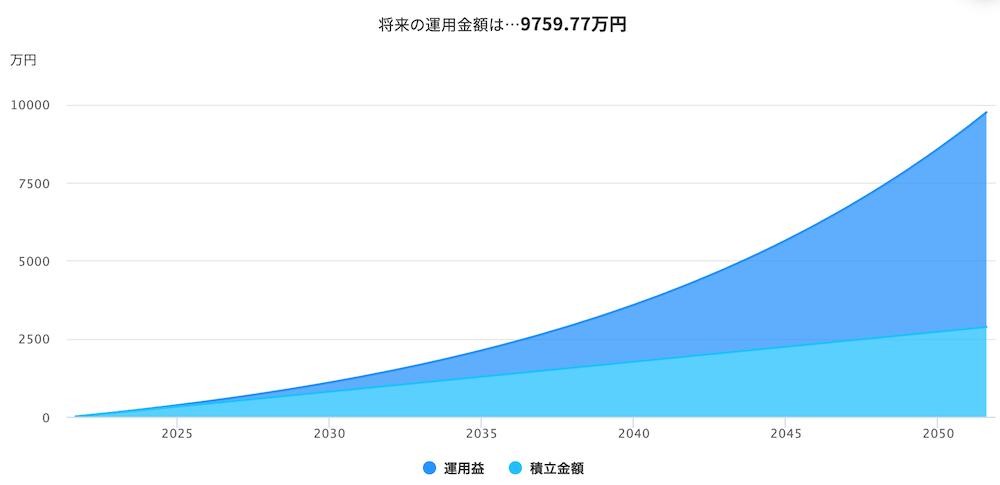

年間500万円あったら、年100万以上、頑張れば200万円は全然貯められると思うんですよね。

それを世界株式の平均リターン程度の6%、7%%ぐらいで複利で運用して30年かけたとしたら、全然不可能ではない数字なのかなって思います。

そういう結構したたかな貯め方をしている富裕層っていうのがまぁ意外といるのかもなって思ったわけです。

さらにこちらは、スイスのシンクタンクが2019年10月に出したデータです。

ミリオネア(資産1億円以上)の人数を世界ランクだしてるんですが、アメリカ、中国に次いで、日本が世界3位なんです。

2024年の予測になってもその第3位というのは変わらないんですけれども、なんと日本では500万人のミリオネアが2024年時点でいるだろうという予測になっているんですよね。

ご存じの通り日本の人口っていう母数の方はどんどんも今減ってるフェーズに入ってきています。

2024年で1億2396万人っていう日本の将来推計人口が出ていますから、この母数と予想ミリオネア人数の516万人っていうのを計算するとですね、2024年では24人に1人がミリオネアということになってしまいます。

「これ、将来予測だとしても多すぎないか!?」

と思ったんですが、実は香港では2021年現在ですでに12人に一人が億万長者だそうです。(香港は12人に1人が資産1億円以上の億万長者 10万人以上増え過去最高)

つまり日本は「小金持ちは多い」ということなんですよね。

ただし、資産5億円超えの「大金持ち」は少ないんです。

流石に5億円超えの「大金持ち」になるには「事業」や「起業」をやらないと難しいためだと思っています。

逆に言えば、資産1億円程度であれば、事業家になったり、起業したりができなくても、「普通のサラリーマン」でも十分に可能ということなんです。

それでは、そんなしたたかな彼らの共通点は何なのかっていうことを考えていきたいと思います。

普通のサラリーマンでも富裕層になる人の特徴

普通の給料でも富裕層になるのはどんな人なのかを考えます。

親からの相続

もうこれを言ったら何も始まらないというか、始まりがもうすでにゴールで、その家に生まれた時点で、もう人生のお金の問題はクリアしてるみたいな感じです。

金融知識の相続

親からお金を沢山もらっていても、それだけではバカ息子が使い果たす可能性があります。

金融資産の相続よりも大きいのが「金融リテラシーの相続」です。むしろ、金融資産自体よりも、こちらの方が価値は大きいかもしれません。

知識はいくら授けようとも、相続税や贈与税をとられない。

意外にも質素である

もう一つ、億万長者になれる人の特徴があって、「実は意外と質素である」っていうことなんです。

では、なぜ彼らは手元にまとまったお金があるのに、下手な使い方をせずに逆に増やすことができるのか。

私は、現在バイアスの罠を理解しているからではないかと私は考えています。

(ここからはほぼ完全に僕の考察になります。)

現在バイアスの罠とは

現在バイアスというのは、心理学で「嫌なこととかを後回しにしたい」っていう心理なんですよね。

夏休みの時にやりたくない宿題を最終日までとっておくとかそういうことをやっていませんでしたか?

しようとが思うけど、これはちょっと面倒くさいからちょっと後で落ち着いてからやろうと言って後回しにしますよね。(まあ僕もそうでしたが)

それは「今の喜び」を優先してしまうからなんですよね。

逆に言えば、「将来に得られる価値を低く見積もってしまって」目先の価値を評価してしまうっていう考え方なんです。

先ほど出てきたような年収500万円以下でも資産1億円をためられるような人たちは、一瞬の喜びでお金を消費するよりも、貯蓄だとか賢い投資だとかをコツコツしてきたと考えることができます。

確かに、二十歳の時の100万円と、60歳の時の100万円では価値が違います。

同じ100万円を旅行に使うにしても、感受性がより豊かで、人生の選択肢の幅がより広い二十歳のときに使った方が、100万円から得られる効用は大きいでしょう。

なので、お金を「今、使う」価値が大きい場合もあります。

けれどもそれっていうのは、「お金の本質的価値」を知った上で使っているのか、知らず使っているのかっていうのには大きな違いがあります。

ファイナンスにおける現在価値と将来価値

皆さん、お金を銀行に預けたら少しは利子がつくし、消費者金融とかカード会社からお金を借りたら、年利十数%とか金利を取られますよね。

それって理由を説明できますか?

突然改めて聞かれると考えてしまいますよね。

そんな社会の仕組みと関わる、少しマニアックな「ファイナンス」という領域の話を、ここからはしていきたいと思います。

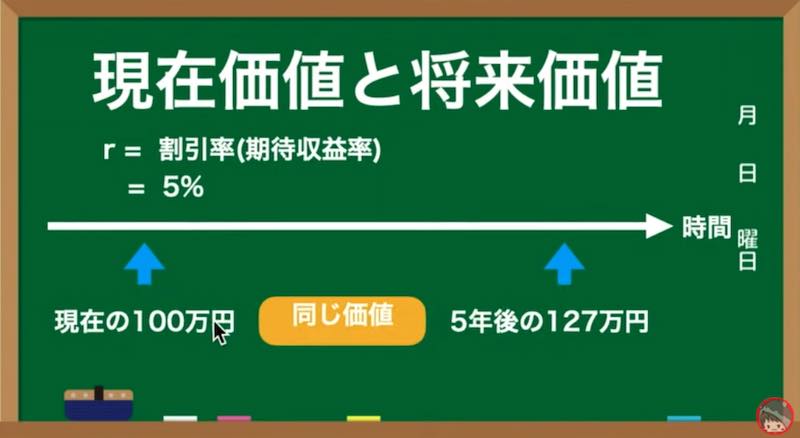

例えば今、現在100万円というお金があるとします。

この今現在の100万円と5年後の100万円ってどっちが価値があると思いますか?

(仮にですけれども、割引率(=収益率)を5%と仮定します。)

ファイナンスの理論に当てはめると、今現在の100万円というものと5年後の127万円っていうのは同じ価値であるっていうことになるのです。【100×(1+0.05)^5】

こういう現在価値や将来価値っていう考え方によって、世の中の金融は回っています。

なぜ金利だとか利息ってあるのか。考えたことはありませんか?

なんで銀行に預けているだけでお金が増えるの?

なんでア○ムとかからお金を借りているだけで1年間に何万円も利子が取られてしまうの?

この辺を理解していないと

「なんでア○ムでこんなに利息支払わなきゃならないんだ!理不尽だ」

という風にしか理解できなくなるし、

まあともかく、今現在の100万円と5年後の100万円は「同じ価値」ではないってことなんです。

「今あなたが持っている100万円」=「5年後には127万円になっているべき」くらいの価値があるものということなんです。

まぁちょっとわかりづらいかもしれないですけどファイナンスってそういうもんだなということでここでは理解してもらいたいです。

そんなお金を、家だったり車だったりに交換する訳ですよね。

こういう大きな商品って5年後の価値どころか買った瞬間に3割とか価値が減ってしまうわけなんですよ。(一部の例外を除いた大半は。)

それらは、5年後はきっと半分ぐらいの価値になっているんですよね。

ただしそれを変えるにしても、金とかだったらまあ比較的安定性があるんですよね。それ希少性があるからなんですけれど。

それ以外にも例えば、芸術、アートだとかそういう希少性の高いものっていうのはその分のプレミアムがついたりして、価値が上がることもありますよね。

あとは「自己投資」っていう考え方もありますよね。

現金を株に投資したら期待収益率5%で増えていくんですが、その現金で20万円のパソコンを購入し、100万円稼げるスキルを身に付けたとしたら、それは現金で持っているまま以上の価値の「技術に交換をした」という事になるんですよね。

そういう良い使い方っていうのはむしろ素晴らしいと思います。

でもどちらにせよ、現金というのがその流動性の高さから現金が王様っていう風に言われています。

まとめ:

まあそういったですね、金融リテラシーていうのをしっかり高めていくことができれば、その中で

「いかに賢く運用することが大事か」とか、

「無駄な消費をしてキャッシュを捨てる」

ということが、いかに愚かなことなのかっていうことがわかるかと思います。

お金を手放すことが悪いんじゃなくて、無駄な消費をすることが愚かなことであって、お金よりもさらに高い価値に交換するっていうのは、すごく良いことですよね。

お金以上に収益率の高い株式に交換するとか、

お金以上に収益率が高い「自分の技術」に投資するとか、

そういった消費っていうのはより自分を高める消費、いや投資になってくるわけです。

そういうですね、お金が持つ未来への価値っていう大切さを理解していたら、

貯蓄・投資(自己投資も含め)その大切さを理解できるのではないかなというふうに思っています。

頭で理解することができると、感情だとか行動というのもコントロールできるようになると僕は思います。

そうすることによって冒頭で出てきたような年収500万円ぐらいだとしても長い時間をかけて資産1億を溜めるような会社員みたいなそういう人になれるんじゃないのかなと。

まあそういう意味では親が金持ちだと子供も金持ちになるという一番の理由が「金融リテラシーも相続されている」ということがまあ一番納得がいくことなのかなと思います。