本日は【日本一カンタンな「投資」と「お金」の本(https://amzn.to/2VagjxI )】をご紹介します。

基本的には基礎的な内容が多いのですが、数字ではなく、会話で丁寧に経済の仕組みを教えてくれる本でした。

まず、YouTubeで話したような基礎的な前提知識はこれらの記事を参考にしてください。

【株で60万倍】歴史が証明する長期株式投資のメリット【ジェレミー・シーゲル著書より】

【株で60万倍】歴史が証明する長期株式投資のメリット【ジェレミー・シーゲル著書より】

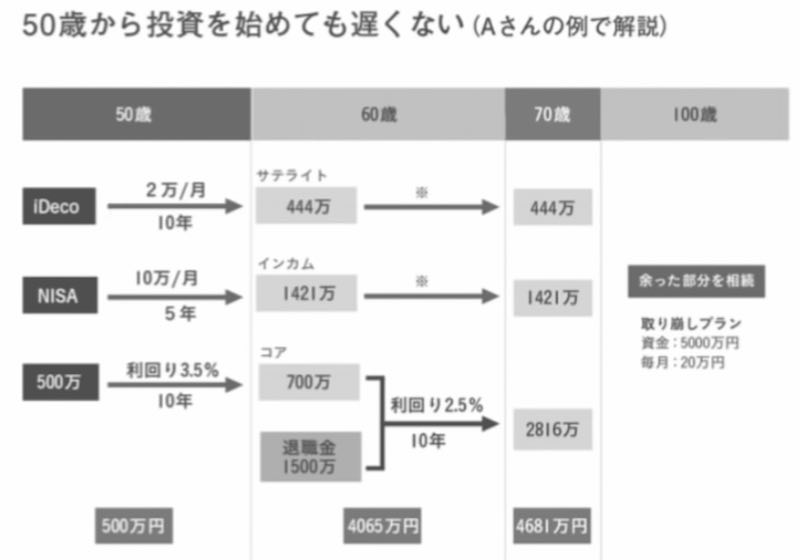

50歳から投資を始めても遅くない

本ブログでは、具体的なシミュレーション(50歳から5000万円を貯めるために必要なこと)をご紹介していきます。

こちらの投資戦略なんですが、口座が3つに分けられています。

- iDeCo口座

- NISA口座

- 普通(特定)口座

この3つの口座の運用方法について順番に見ていきましょう。

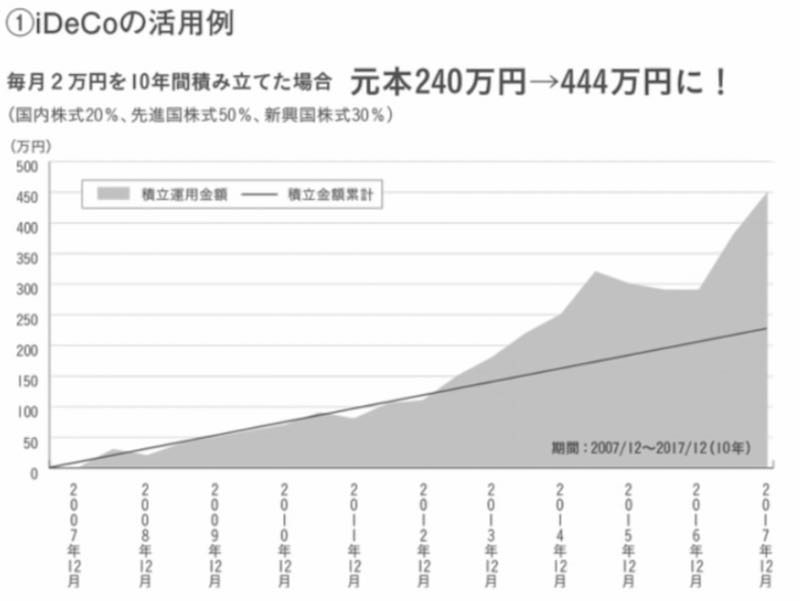

iDeCo口座の運用方法

まずはこのiDeCo口座から始めていきたいと思います。

「個人型確定拠出年金」というもので、一種の私的年金です。加入は任意です。掛金を60歳まで拠出し、60歳以降に老齢給付金を受け取ることができます。60歳になるまで、基本的に資産を引き出すことはできません。

iDeCoには、主に大きな3つのメリットがあります。

- 掛金が全額所得控除される(現役時代は節税になります!)

- 通常の投資の運用益は課税(源泉分離課税20.315%)対象となりますが、iDeCoの運用益は非課税になる。

- 確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象になる。

”運用益が非課税”というのは、長期株式投資で大きなリターンを狙うことで、より旨みが増します。この事例でも、株式集中のポートフォリオをつくってます。

- 国内株式:20%

- 先進国株式:50%

- 新興国株式:30%

という50代にしてはちょっと積極的なポートフォリオですね。

毎月2万円ずつ10年間積み立てをした場合、元本が240万円になりますが、運用金額は、444万円というですね。ほぼ倍近いぐらいに増えたということになります。

この10年間の初期にリーマンショックがあり、その後アベノミクスによる上昇相場などを踏まえると、全然現実的な数字だと思います。

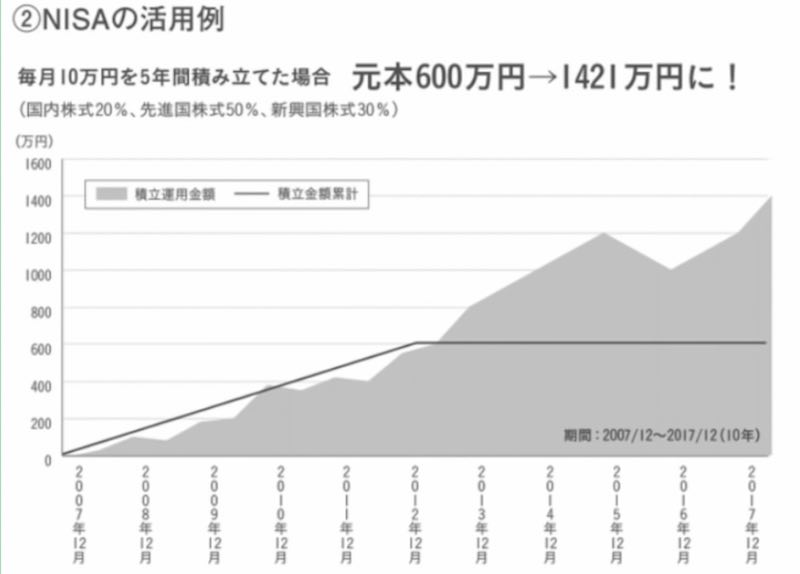

NISA口座の運用方法

続きましてNISA口座ですね。一般NISAで、月に10万円運用しています。

一般NISA口座を通じた年間120万円までの投資による収益が、最長5年間非課税になる制度です。

この事例では、短期で大きな金額を早めに入れることができるので一般NISAを選んだのだと思います。

もっと若く運用期間が長い方だと「積立NISA」も人気ですが、50代なので入金力もありそうですし、一般NISAは得策かもしれないですね。

こちらも株式一辺倒で

- 国内株式:20%

- 先進国株式:50%

- 新興国株式:30%

という積極的なポートフォリオですね。

毎月10万円を5年間積み立てた場合、元本は600万円なんですが、複利の効果もあり、1421万円に増えたという結果になっております。

やはりこちらのシュミュレーションにしても、リーマン後の不況の時代に枚数をたくさん積み重ねておいたっていうことが大事になってくるんですね。

一般(特定)口座の運用方法

続きまして最後の口座ですね。

これは、50歳の時点で500万円の元本がある前提でシミュレーションされていますね。

え、ずるい!

と思いましたか?でも、考えても見てください。

全くの0から10年間で5000万円なんて、、、どれだけの利回りの投資なんでしょうか。「初心者」で「高利回り」というこの2つのキーワードが合わさると、=「詐欺」にしかなりません。

まともな方法から5000万を10年程度で貯めようと思ったら、ある程度の元本&月々の入金余力は必要ということですね。

話を戻しますが、その500万円をまず利回り3.5%と言う堅めの運用計画で運用します。

- 国内株式:14.29%

- 外国株式:22.61%

- 国内債券:1%

- 外国債券:57.10%

- その他:2%

- 現金等:3%

という堅めのポートフォリオになっています。これを10年運用して500万円→700万円に。

さらに退職金も投資に回し、さらに堅め(リターン2.5%)のポートフォリオということにすると、合計で2816万円になります。

「さすがに堅め過ぎるのではないか」と一瞬思いましたが、、、非課税口座のiDeCoとNISAが株式一辺倒な分、バランスをとる意味で外国債券が6割近くも占めているのだろうなと解釈しました。

真っ当に貯めるならある程度の元本は必須

ちょっと夢を打ち砕くようなことを言ってしまうかもしれませんが・・・

株式だろうが債券だろうが、本書の想定の、「50歳から70歳で5000万円貯める」なら、月12万程度の積み立てができるくらいの余力は欲しいですね。。。(年平均リターン5%で20年間積立想定)

逆に言えば、「年間50%で増えます!」なんてのがあれば、それは詐欺です。笑

資産を作るためには、まずは「目安」や、「現実」を知るところからですね。

そして当然ですけれども、40代、30代、20代と、若ければ若いほど運用期間が伸びるので、早く始めるほど、利息がどんどん雪だるま式に増えていき、将来の資産設計というのが楽になってくるっていうことですね。

もしあなたがまだ若いのであれば、

「若ければ若いうちに始めるほど、資産設計は楽になる」

「投資の(失敗した時の)勉強代も、若い時の方が安い」

ということは覚えておいてください。じゃあ何歳までが若いのか?

というと、「今日が残りの人生で一番若い日」です。

自己投資と、金融投資のバランスをとりながら、安心の人生設計を考えてみてくださいね。

最後に、今回ご紹介した【日本一カンタンな「投資」と「お金」の本(https://amzn.to/2VagjxI )】ですが、 kindle unlimited という、月額980円の読み放題サービスで読みました。

普通に1500円くらいの本が、大量に読めるので、月に1冊でも読めばペイするという、かなりお得なサービスです。

そして、月額980円でも安いと思うのですが、なんと月額99円セールや、初月無料っていうセールもやっていますので、まずはお試しにやってみるのもいいんじゃないでしょうか。