PMT関数は、エクセルだけでなく、Googleのスプレッドシートでも使える簡単なツールです。

自分自身のセミリタイア計画を練る際に使うととても便利です。

セミリタイアの取り崩し計画とは

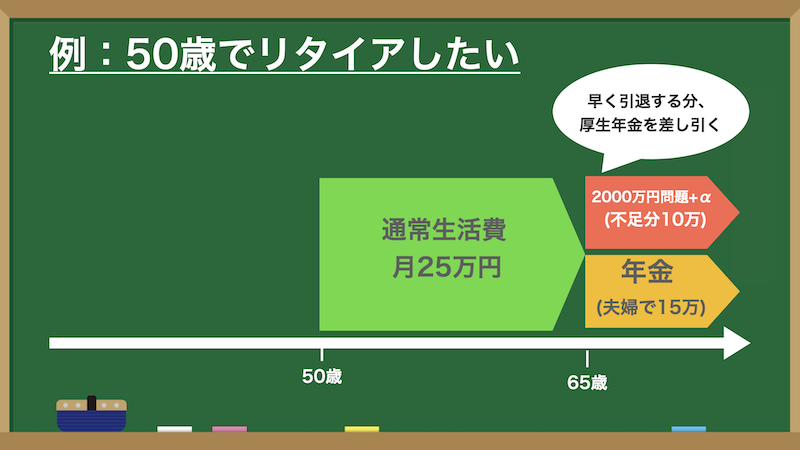

例えば図のように、50歳でセミリタイアしたいと思った時に、65歳で年金受給するまでのお金をどうするかという問題があります。

そもそも、50歳で引退するので、会社員だとしたら、本来貰えた厚生年金が減ることになる。それを踏まえて、月15万円/月(堅めに)と想定。生活費を25万円/月とすると、月10万円足りません。

65歳の年金受給開始時点で持っている資産を4%運用で取り崩せるとすると、3,000万円あれば、年間120万円。月10万円を補える計算になります。

では、65歳時点で3000万円残すには、50〜65歳の15年間で、いくら追加で必要なのでしょうか?

年間300万円が15年必要なので、

300万円 × 15 年 = 4500万円/年

と、シンプルに計算できます。65歳で3,000万円残すためには、合計7,500万円。

ただしこれは、運用利回りが「0%」の場合です。

運用しながら取り崩しをシミュレーションするのに使えるのが、エクセルやスプレッドシートの「PMT関数」です。

=PMT(4%, 15, -51400000, 30000000, 1)

それぞれの意味は次の通りです。

=PMT(利率,期間,現在価値,将来価値,支払期日) ※現在価値の部分をマイナス表記するのに注意です。

これで、年金受給年齢になるまで、いくらの元本をどのくらい取り崩せるかが分かりました。

ぜひ、皆さんのFIRE・リタイアの計画に役立ててください。

You Tubeからきました

自分も投資に対する考え型をツイッターで発信してるので

ブログ、You Tubeを参考にオマージュさせていただきます

はじめまして。youtubeから来ました。海外在住です。55でリタイアして60で年金を貰うその間の5年間についてちゃんと計算できたのこれが初めてで感動です。ためになる情報ありがとうございます!!

コメントありがとうございます!更新の励みになります!

こんにちわ!

Youtubeが、とても参考になったのでやってみました。

とても有用な知識ですが、どうも書かれているやり方ではうまくいかないようです。

例えば、将来価値を3000万円を4900万円に増やした場合(これだと、取り崩し金額があまり使えないはずなのに)209万円も使えると出てきます。

私も自分で正しいやり方を導きたいと色々やっていますが、まだできていません。

もし、できましたら、アップデートしていただけると幸いです。

よろしくお願いいたします。