今回は、『ROEって何?という人のための経営指標の教科書』を参考に、ROEとROAの関係性や、なんとなく同じような意味で捉えがちの「純資産」「自己資本」「株主資本」という言葉の違いまで、整理していきます。

財務知識に自信のない方でも、丁寧な解説で理解を深められる内容となっています。

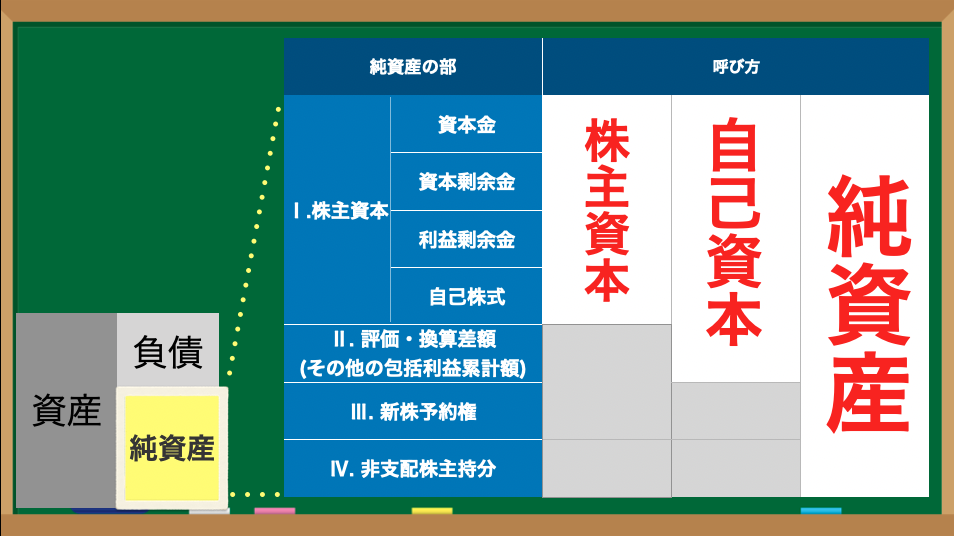

なんとなく同じような意味でとらえがちな「純資産の部」の内訳

ROEとは「株主資本利益率」のことで、株主が出資した資本を使ってどれだけ効率的に利益を生み出しているかを示す指標です。しかしその理解の前提として、「純資産」の中身を知っておくことが重要です。

純資産は主に4つの構成要素から成り立っています。

株主資本とは

最も中心となるのが「株主資本」で、これはさらに「資本金」「資本剰余金」「利益剰余金」「自己株式」に分かれます。

資本金と資本剰余金は、株主が出資した元手と考えるとよく、利益剰余金はそこから得られた利益が蓄積される場所です。

自己株式は企業が市場から自社株を買い戻した際に計上されるマイナス項目です。

自己資本とは何か?純資産との違いは?

「自己資本」は、株主資本に「評価・換算差額等」を加えたものです。

この評価・換算差額とは、有価証券や海外子会社の為替差額など、純粋な株主資本には含まれない項目を指します。

さらに、「新株予約権(ストックオプション)」や「非支配株主持分」も純資産に含まれますが、これらは自己資本には含まれません。なぜなら、株主の直接的な持ち分ではないためです。

このように、自己資本とは「実質的に株主のものである資本」と定義され、ROEの計算にもこの自己資本が分母として使われることが一般的です。

まとめると次の表のようになります。

| 純資産の部 | ||

| Ⅰ.株主資本 | 資本金 | 株主が出資してくれた元手。増資したら半分ずつ。 |

| 資本剰余金 | 株主が出資してくれた元手。増資したら半分ずつ。 | |

| 利益剰余金 | 利益の蓄積分。純利益がここへ(P/Lとの繋がり)※果実 | |

| 自己株式 | 自社で持っている自社株。マイナス計上→ROE上昇 | |

| Ⅱ. 評価・換算差額 (その他の包括利益累計額) | 「資産の部」の有価証券評価額や、海外子会社の為替調整 | |

| Ⅲ. 新株予約権 | 大部分がストックオプション。その権利に支払われた金額 | |

| Ⅳ. 非支配株主持分 | 子会社に他の株主(非支配株主)がいる場合の区別として。 | |

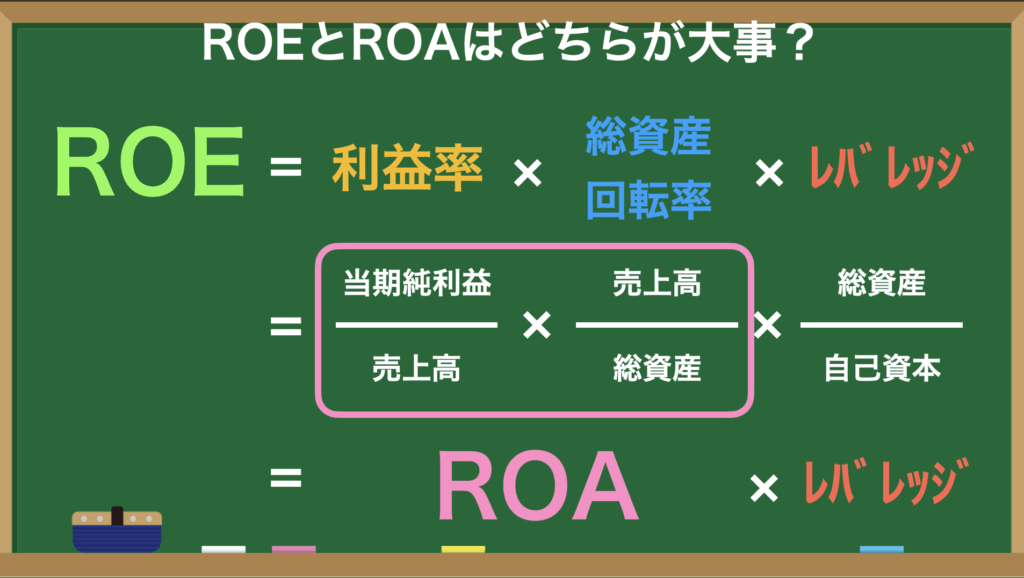

ROEの計算式と、ROAとの関係

ROEは、当期純利益 ÷ 自己資本 で求められます。

一方、ROA(総資産利益率)は、総資産に対してどれだけ利益を上げているかを示します。

興味深いのは、ROEを次のように分解できる点です。

ROE = 利益率 × 総資産回転率 × レバレッジ

その式を変形すると次のようになります。

ROE = ROA × 財務レバレッジ

財務レバレッジとは、「総資産 ÷ 自己資本」で求められ、自己資本比率の逆数にあたります。つまり、企業が借入などを活用してどれだけレバレッジをかけているかを示す指標です。

ROEを高めたい場合、ROAを上げるか、レバレッジを高めるかの2択になります。

ただし、レバレッジを過度に高めると財務リスクが増すため、ROAを改善してROEを向上させるのが望ましい手段です。

ROEが注目される理由とその活用法

ROEは投資家にとって非常に重要な指標です。なぜなら、株主が預けた資金を企業がどれだけ有効活用して利益を出しているかを示すからです。ROEが高ければ、効率よく経営が行われている証拠とも言えます。

また、配当政策や増配の継続性を見る際にもROEは参考になります。

特に「利益剰余金」の蓄積状況を見れば、仮に赤字でも配当を維持できるかどうかを判断できます。

IRバンクなどで利益剰余金の推移を確認するのもおすすめです。

『ROEって何?という人のための経営指標の教科書』の魅力とは

本書の特長は、ROEの理解に必要な基礎知識を丁寧に解説している点です。

またROEだけでなく、ROI、EBITDA、EVAなどさまざまな指標にわたって解説されており、財務分析のスキルを本格的に高めたい方にも最適です。図解も豊富で、視覚的にも理解をサポートしてくれます。

本のタイトルを超えた内容を学べます。

投資だけでなく上場企業会社員にも

ROEをはじめとした経営指標は、投資家だけでなく、ビジネスパーソンにとっても重要な知識です。

表面的な数字だけでなく、その裏にある構造を理解することで、より深い意思決定が可能になります。

『ROEって何?という人のための経営指標の教科書』は、そんな「数字に強くなりたい」人にぴったりの一冊です。興味のある方は、ぜひ一度手に取ってみてはいかがでしょうか?