本日は【FIRE 最速で経済的自立を実現する方法(https://amzn.to/3emsUp8 )】という書籍をご紹介していきたいと思います。

まずは、ざっくりとした感想としては、「ファイナンス知識初心者の方向け」かなと思いましたね。

この手の本を10冊以上読んだことあるよって方ならば、知っている内容が多いかもしれないです。しかし、体系的に幅広くまとまってはいると思います。

あとは、YouTubeも言ったのですが、不動産関係とか、副業、転職、節約ネタとか、アメリカならではの内容もありましたので、そこはご注意を。

著者のプロフィールとあらすじ

著者のグラント・サバティエさんは、25歳で新聞社を解雇されてしまって実家暮らしのニートでした。その時の所持金は2.26ドルということで、現在のレートで日本円でおよそ240円しか銀行残高でないような状況です。

そんな何も持っていないような状態から5年で125万ドル(日本円で1億3700万円)を貯めてFIRE(Finacial Independence, Retire Early:経済的自立、早期リタイア)したという物語です。

それも、25歳から5年程度でのリタイアとあるので、30歳くらいでFIREしているということになります。人生、上がるの早すぎですね。ワシントンポストでも話題になった、「ミレニアル世代の億万長者」です。

今回の記事では、特に重要だと感じた3つのポイントをご紹介します。

FIREのための投資方法

まず投資の手法ですね。結論から言うと、大半をインデックス投資に回しています。内容は、VTI(S&P500を含んだ米国株約3,600銘柄をカバーしたETF投資)、S&P500連動のETFに投資しています。

債券にも投資をしており、BND(米国の債券市場全体と同じ値動きを目指す債券ETF。 米国の長期・中期・短期の国債や社債をバランスよく組み合わせたもの。)というETFに投資しています。

投資したタイミングもかなりよくて、2010年から米国インデックスを開始しています。

かなり始めた時期も良かったことが勝因ですね。

なので再現性でいうと、ちょっと運の要素も大きいと言えます。

株式インデックス

まずETFを買って同じような投資をすることもできます。

しかし、初心者であればまずNISAやiDeCoの枠を使って投資信託を買うことも良いと思います。その場合の銘柄として、いくつか事例を挙げます。(全て情報は2020年6月現在)

- 信託報酬:0.162%

- 手軽に約3600銘柄の銘柄に分散

- 大型銘柄だけでなく中型、小型含む幅広い銘柄に分散

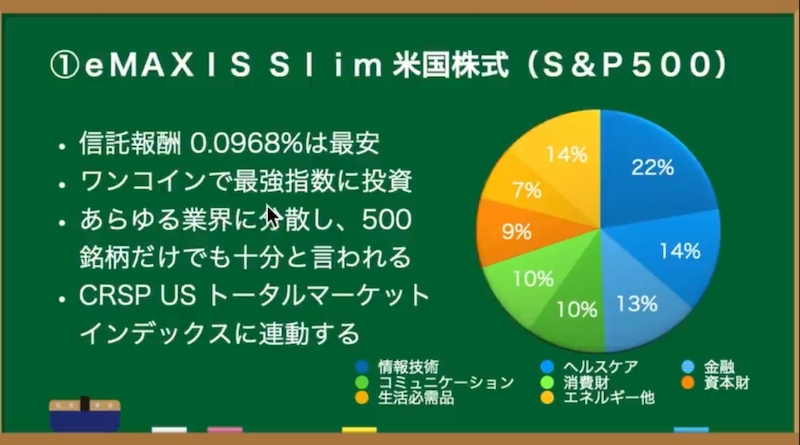

- 信託報酬:0.0968%

- 少額から最強指数に投資できる

- あらゆる業界に分散

- CRSP USトータルマーケットインデックスに連動する

債券の組み入れ

債券に関しては、米国債券に投資をしています。著者の時代は、米国国債10年物が2〜3%で推移していた時代です。2021年7月現在、日本はマイナス金利、米国でも、1%台にとどまっています。

投資期間が5年程度までの短い方なら、値動きを抑える意味で、債券を入れることはあると思いますが、若い、20年以上の長期投資を見込んでいて、そんなに細かいことまで考えたくない人なら、株式一択でもいいと思います。

一般的には、年齢=債券比率とする考え方などもあります。

個人的には、ポートフォリオを考えるのが好きな人なら、10%以下、最大20%以下でも、債券は入れた方がいいかなと思っています。

代替案

どうしても、リスクを取りたくないと考える人なら、「個人向け国債変動10年」や「ネット銀行の預金」で、株式の値動きを抑えるのもありかなと思います。

節約の本当の価値

お金の勉強をするにあたり、「お金の現在価値」は理解した方がいいと思います。

流行りのFIRE本かなと思って読んだら、ガッツリ「ファイナンス」の考え方が載っていました。さすがアメリカの本ですね。

お金の現在価値とは、お金は同じ金額であれば、今が一番価値が高いと言われています。なぜなら、投資してたら勝手に増えるのが当たり前の世界だからですね。

だから、「今の100万円と、1年後の105万円は同じ価値である」と考えるんです。

なので、買った瞬間に価値がへる車にお金を使うとかは、ちょっとよく考えて欲しいんですよね。

「今、車に使おうとしている200万円は、1年後の210万円、30年後の860万円と同じ価値なんですよ?」

「それでも今、使いますか?」

ということを理解して欲しいんですよね。

それでも、自分の中で今買う価値を認められるのであれば、買えばいいのです。

投資に回した場合の価値を知らずに使うのは、もったいないなと。

その辺の、ファイナンスの考え方も載っていました。

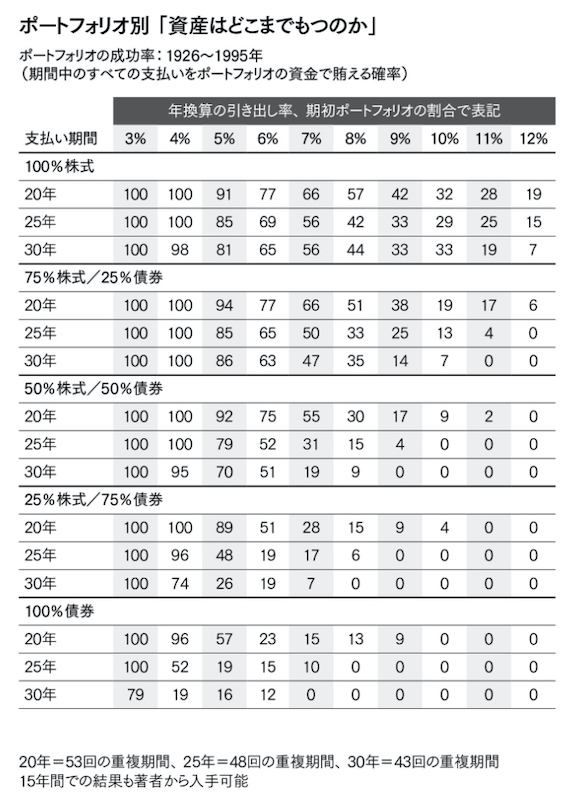

7%ルール

FIREにおける非常に重要な理論です。

資産からの毎年の引き出し率を、4%までに抑えれば、30年以上資産が長持ちしますよ、というFIREの代表的な理論です。

上記の本書のデータは、トリニティ・スタディという研究に基づいています。

株式100%運用、毎年の引き出し率4%なら、98%の確率で、30年間資産が尽きない。

株式75%、債券25運用、毎年の引き出し率4%なら、100%の確率で、30年間資産が尽きない。

他、表にある通り4%なら、かなりの確率で資産をもたせることができます。3%ならさらにかたいですね。

FIREまでの7つのステップ

最後に、本書の7ステップを紹介します。5から6が急にレベルが上がります(笑)あくまで目安ですね。

- 明確化:自分の現状と目標の把握

- 自給自足:支出を収入でまかなえる(収入=支出)

- 余裕:その日暮らしを脱却(収入>支出)

- 安定:生活6ヶ月分の貯蓄、借金が0

- 柔軟:生活2年分の投資

- 自立:経済的自立。働いても働かなくてもいい状態

- 余る:有り余る富。必要以上のお金がある

日本でもFIREが流行っていますが、かなり早い時期に書かれた本だと思います。

最後になりますが、肝心の投資元本は、ネットビジネスで大成功したことが勝因ですね。

そこは再現性がないのですが、、、

投資手法に関しては、FIREのスタンダードな手法だと思います。