企業概要

株式会社マニーは、手術用縫合針、眼科ナイフ、歯科用治療器などのニッチ分野で高シェアを誇る企業です。

海外比率が85%の、グローバル企業でもあります。日本個別株ポートフォリオ内で、ディフェンシブセクターの比率を増やしたいというタイミングで、注目しました。

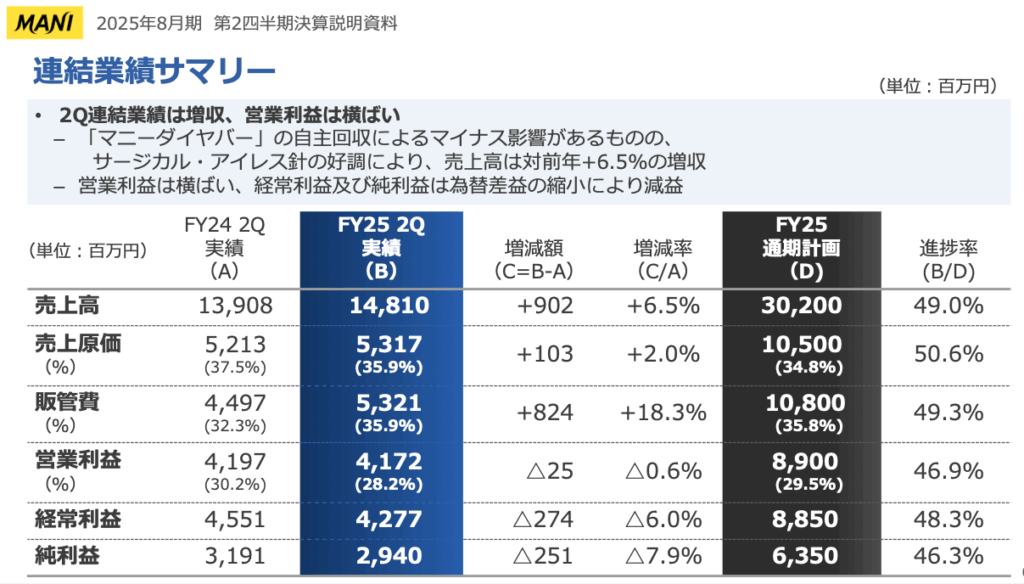

2025年8月期 第2四半期決算説明資料 業績サマリー

株価低迷理由

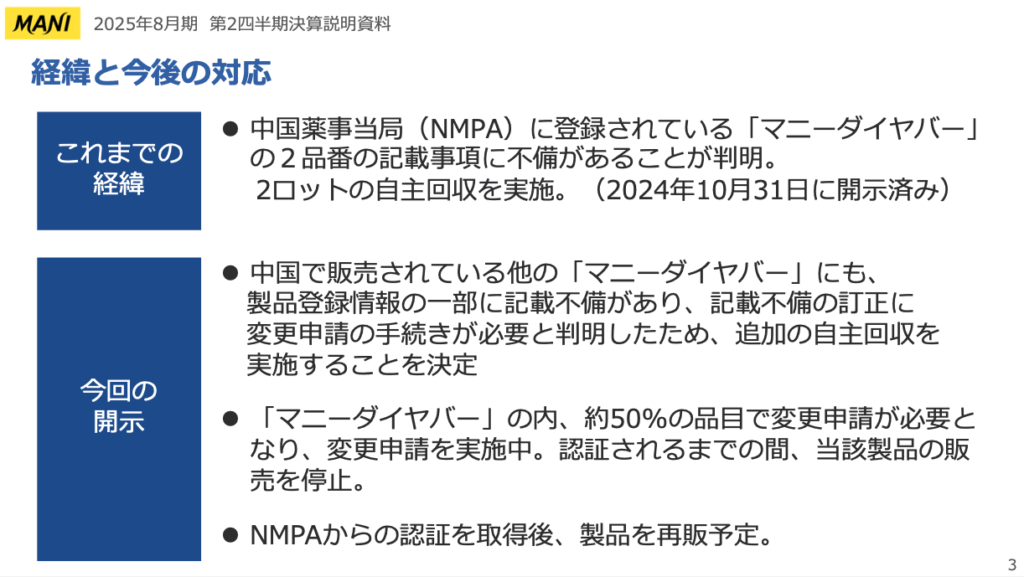

昨年末頃から株価が低迷しておりまして、その大きな要因の一つが、中国薬事当局(NMPA)に登録されている「マニーダイヤバー」の2品番の記載事項に不備があることが判明し、2ロットの自主回収を実施していることです。

技術を持っており、ニッチトップという強みを築いていることから、現在のような安い時が買い時と考え、1201円でINしました。

中国デンタル再登録が完了すると見られるFY2027以降が本当の回復期と仮定すると、当面は株価低迷してもおかしくないため、1150〜1200円あたりまで下がるようなら買い増ししたいと思っています。

その頃には、昨年までの2000円くらいはつけていてもおかしくはないと考えています。現在のPERは22倍ほど。過去3期実績PERでは、高値平均が40倍、安値平均が26倍です。中国の再販が実現すれば30倍くらいは可能と考えますので、FY2027には1株益70円以上とすると、2100円という数字が出ます。皮算用ですが、それを今1200円ほどで買えると考えれば、悪くない買い物です。

インカムゲイン

配当も安定成長しており、FY25見通しは、39円です。執筆時点で株価1210円とすると、配当利回りは3.2%です。さらに、300株で3000円分の優待もつきます。現時点で優待利回りが0.8%。合計で4%ほどの利回りがもらえます。

そして、2011年8月期の6.67円(分割後調整)以降、一度も減配がなく、増配を続けてきており39円まできています。つまり累進配当銘柄でもあります。

医療機器という不況に強い銘柄であるため、減配の可能性は低いと考えています。よって1200前後のターゲットバイを入れて追加買いのチャンスを伺っていこうと思っています。