ROE(自己資本利益率)はなぜ重要視されるのか?

ROEは、企業の収益性を示す代表的な指標であり、「どれだけ効率よく資本を使って利益を生み出せているか」を測る尺度です。

なぜ重視されるかというと、投資家にとっては「資本コストを上回る利益を出しているか」が判断の鍵になるからです。

ビジネスの現場でも、ROEが高い企業は経営資源を有効活用できている証拠であり、企業価値の向上にもつながります。

本書『米国の投資家が評価する「良い会社」の条件 クオリティ投資の思考法』では、ROEを構成する要素を丁寧に分析し、投資対象やビジネス評価にどう活かすかを実践的に解説しています。

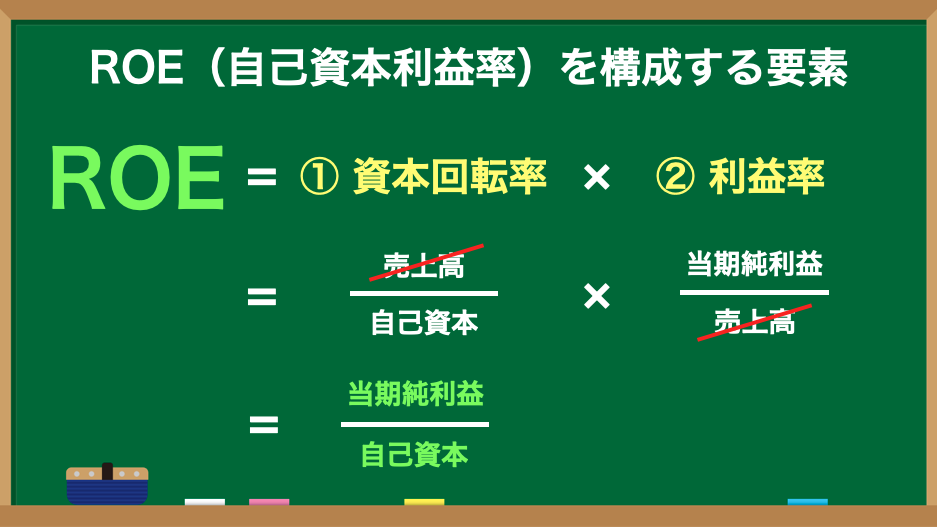

ROEの計算式と2つの構成要素

ROEは「自己資本に対する当期純利益」なのですが、以下の2要素に分解されます。

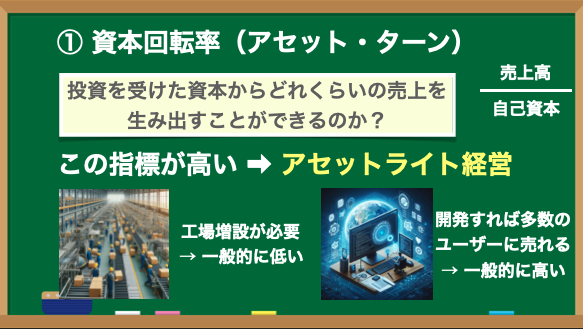

- 資本回転率(アセットターン):自己資本を使って、どれだけの売上を生み出しているか

- 利益率(マージン):売上の中から、どれだけの利益を残せているか

資本回転率が高い企業は、少ない資本で大きな売上を生み出せる効率の良い企業です。たとえば、ソフトウェア企業やフランチャイズモデルのように、追加の資本投下が少なくても売上を拡大できるビジネスは「アセットライト」として高評価されます。

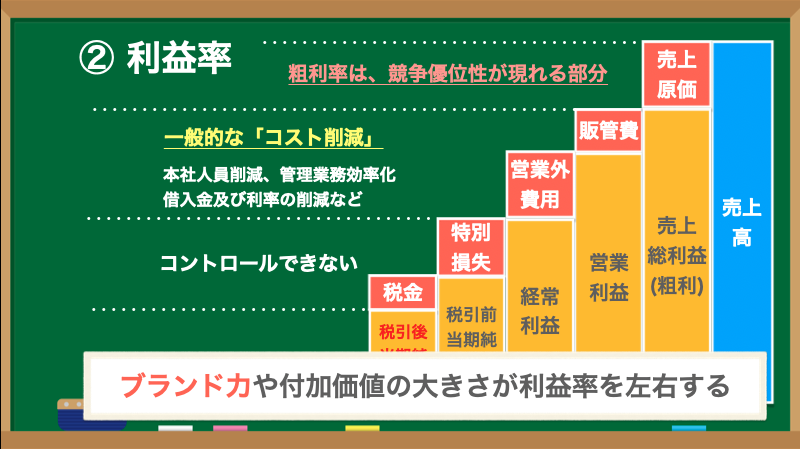

一方、利益率は経費管理やブランド力といった競争優位性が左右します。高価格でも売れる商品を持つ企業(例:スターバックス)は、競合よりも利益率が高くなります。

ROEを高めるために重視すべき経営戦略

利益率を高めるには、コスト削減以上に「価値のある売上」を増やす視点が重要です。

コスト削減でまず注目されるのは販管費(管理部門の合理化)や営業外費用(借入金利など)の圧縮です。これは企業の努力次第で改善可能です。

しかし、利益率を本質的に高めるためには、価格競争から脱却し、独自性やブランド力で高い粗利率を実現する必要があります。これは「競争優位性」と密接に関係しています。

一例として、コモディティ化しやすい豆を原料にしても、スターバックスはブランド力で高価格販売を可能にしており、同業他社より高い利益率を確保しています。

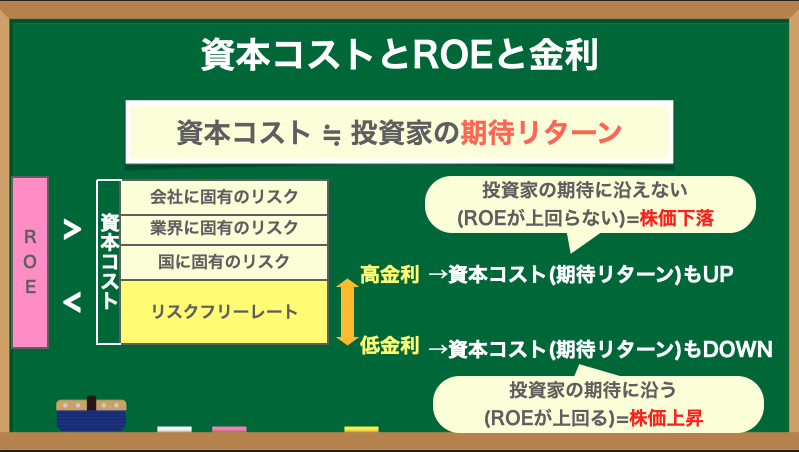

ROEと資本コストの関係性を理解する

企業がROEを高めるには、資本コスト(Cost of Capital)とのバランスが非常に重要です。

資本コストとは、投資家が企業に資金を提供する際に期待するリターンです。これには国のリスク(先進国か新興国か)、業界リスク(景気敏感業種かディフェンシブ業種か)、そして企業固有のリスク(ベンチャーか大企業か)が影響します。

ROEが資本コストを上回ると、投資家は期待以上のリターンを得られることになり、株価の上昇要因になります。逆にROEが資本コストを下回ると、期待外れと判断され、株価は下落しやすくなります。

ROEとPBR(株価純資産倍率)の関係性とは?

ROEとPBRは密接に連動しています。PBRは「株価が企業の純資産の何倍か」を示す指標ですが、実質的にはROEと資本コストの比較によって変動します。

- ROE > 資本コスト:PBRは1倍を超える

- ROE < 資本コスト:PBRは1倍を下回る

つまり、「PBR1倍割れを改善せよ」という株式市場や東証の要請は、本質的にはROEの改善を意味しているのです。ただPBRを意識するのではなく、根本的に収益性を高める経営が求められています。

ROEを維持・向上できる企業の見極め方

では、どうすれば将来にわたって高ROEを維持できる企業を見つけられるのでしょうか?

本書では、以下の3つの視点から企業分析を行うことを提案しています。

- マネジメント(第2章):経営陣がROEを重視し、資本コストを意識した経営を実践しているか

- ビジネスモデル(第3章):利益率・成長の質・競争優位性が確保されているか

- 業界構造(第4章):景気依存性や参入障壁など5フォース分析により長期的優位性があるか

これらを総合的に見ることで、テクニカル指標に依存せず「本質的に強い企業」を選び出すことが可能となります。

投資家と管理職の双方に役立つ「ビジネス戦闘力」の教科書

ROEは単なる投資指標ではなく、企業の「ビジネスの質」を測るレンズでもあります。投資家はもちろん、管理職としてビジネスを牽引する立場の方にも役立つ知識です。

本書『クオリティ投資の思考法』は、単なる数字のテクニック本ではなく、「経営とは何か」を本質から学べる一冊です。財務分析の基礎から応用まで網羅し、企業価値の見極め力を高めたい方は読んでみてはいかがでしょうか。