近年、日本株市場において「低PBR株」が注目を集めています。

今回は、水保証券エクイティ調査部チーフ株式ストラテジスト・菊地 正俊氏の著書『低PBR株の逆襲』(日本実業出版社)をもとに、日本株の現状や企業のPBR対策について詳しく解説していきます。

日本株が抱える「低PBR問題」とその背景

日本企業の多くは、株価純資産倍率(PBR)が1倍を下回る、いわゆる「低PBR」の状態にあります。

これは帳簿上の資産価値を市場が評価していないことを意味します。実際に、バブル崩壊後にはPBR1倍割れ企業が過半数に達し、リーマンショック後にはその割合は8割近くにまで膨らみました。

近年の東証による改善要請を受け、PBR1倍割れ企業は若干減少しましたが、依然として多くの企業が課題を抱えています。

資本コストとは何か? 企業に求められる意識改革

資本コストとは、企業が資金を調達するために必要なコストであり、株主資本も「返さなくていいお金」ではなく、リターンを期待されるコストが伴う資本です。

WACC(加重平均資本コスト)や株主資本コストを正しく理解し、ROE(自己資本利益率)やROIC(投下資本利益率)といった収益性の指標と併せて経営判断を行うことが求められています。

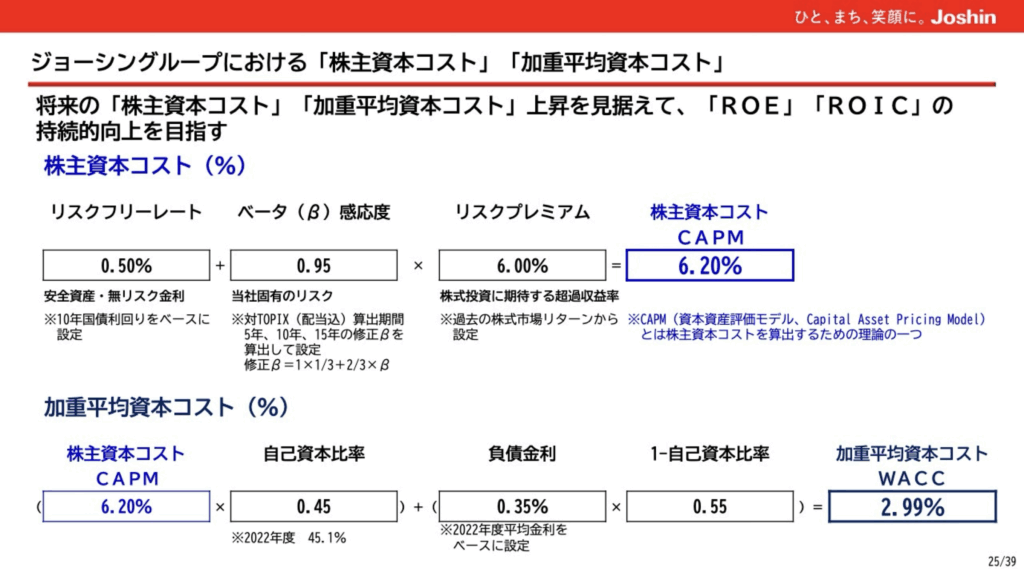

特に、CAPM(資本資産価格モデル)を用いた資本コストの算出は、投資家との対話においても非常に重要な指標となります。具体的な対策をしている企業の例として、ジョーシングループが挙げられます。

評価されるPBR対策「三本柱」とは?

東証が提示するPBR改善に向けた対応策として、次の3つが評価される「三本柱」とされています:

- 資本コストを意識した収益目標の設定(ROE・ROIC)

- 株主還元と財務戦略の具体策(配当、自社株買い)

- 事業ポートフォリオの見直しによる成長戦略

これらの対策は単なる表面的な施策ではなく、持続的な企業価値の向上を目指すものです。たとえば、ROEが高くても市場のPER(株価収益率)が低ければPBRは上がらず、根本的な成長戦略が必要となります。

株主還元の誤解と持続可能な取り組み

多くの企業が自社株買いや増配を株主還元と捉えていますが、それだけでは本質的な解決にはなりません。

短期的な対策(目先の増配・自社株買い)よりも、成長余力のある企業であれば内部投資を優先し、将来的なキャピタルゲインで株主に報いる形が理想です。

特に新興企業では、自社株買いが市場に失望感を与えるケースもあるため、企業の成長フェーズに合った還元策を選ぶことが重要です。

企業のフェーズに応じた適切な対話が求められる

ファイナンスの知識をもったCFOやIR担当者が、適切な資本コストを理解し、収益性と還元のバランスを保ちつつ、市場との対話を重ねることが必要です。

『低PBR株の逆襲』では、こうした姿勢を持つ企業の好事例も多数紹介されており、企業だけでなく投資家にとっても学びの多い一冊となっています。日本株の評価向上には、PBRの数値だけでなく、企業の経営判断と市場とのコミュニケーションの質が問われているということでした。