投資の世界で頻繁に耳にする「長期投資は安全である」という常識。

しかし、それが必ずしも正しいとは限らないことをご存知でしょうか?

本記事では、角田康夫氏による『行動ファイナンス入門 なぜ最適な戦略が間違うのか』(PHP研究所)から、投資に役立つ心理的バイアスや意思決定の落とし穴について詳しく解説します。

長期投資は本当にリスクが少ないのか?

本書で取り上げたいのが、「長期投資のリスク」についての考察です。

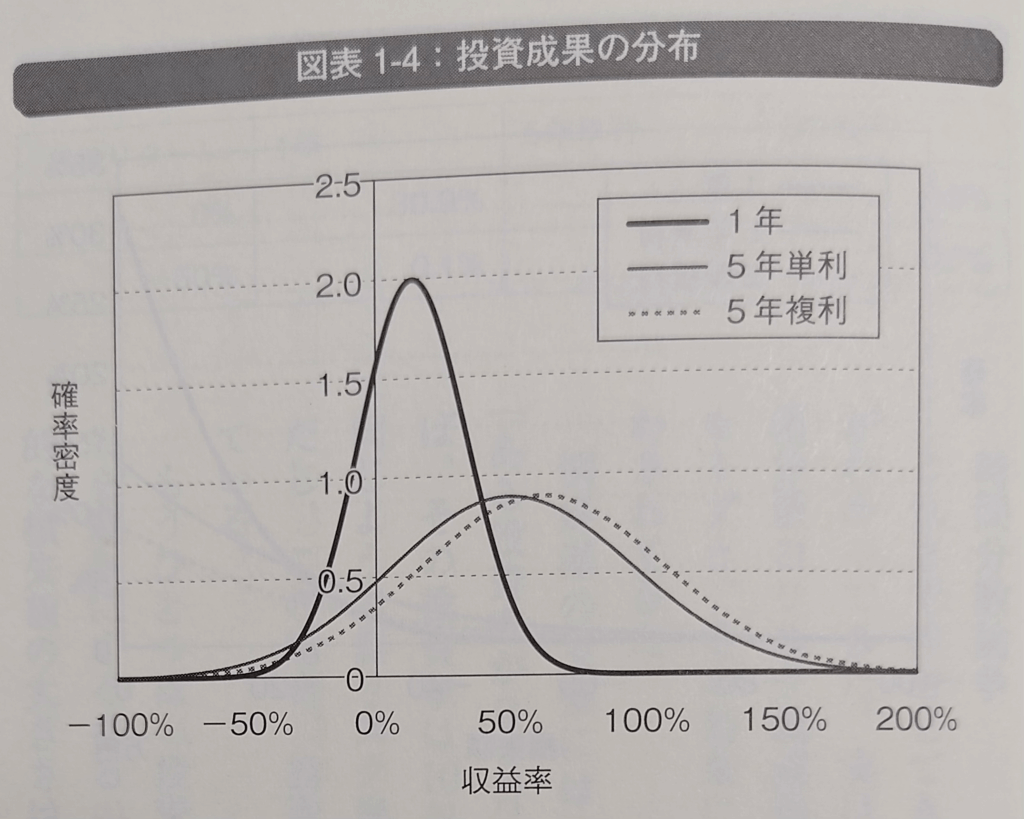

多くの人は、投資期間を長くすることでリスクが減少すると信じています。しかし、これはリスクの定義によって大きく見解が分かれます。

例えば、損失を出す確率(リターン0%を下回る確率)で言えば、1年投資よりも5年投資の方が損失確率は確かに下がります。

- 1年投資:30.9%

- 5年単利投資:13.2%

しかし、-50%といった大きな損失が出る確率は、逆に長期投資の方が高まるのです。

- 1年投資…0.1%

- 5年単利投資…1.3%

これが「時間分散」に対する賛否両論の根拠となっており、実務家は支持し、学者は懐疑的であることも紹介されています。

損失先送り効果とプロスペクト理論

投資における人間心理の罠として「損失先送り効果」があります。これは、利益が出ている資産を早く売却し、損失が出ている資産を保有し続けてしまう傾向のことです。

本書ではこの現象を、カーネマンとトヴェルスキーによる「プロスペクト理論」で説明しています。

人は損失の痛みを利益の喜びよりも大きく感じるため、損を確定させることを避け、損失資産が元に戻ることに強い満足感を抱く傾向があります。

しかし、この感情に基づく行動は、資産全体の価値向上という投資本来の目的から外れてしまうのです。

「感情の高まり」をとるのか?「金銭的なより高いリターン」をとるのか?

答えは明白ですよね。お金を増やすのが目的です。

我々はパチンコ屋に並ぶギャンブラーのような「感情の昂り」を求めている訳ではありませんよね。

そうであるなら、人間の心理バイアスを学び、正しい行動をとることが不可欠ですよね。

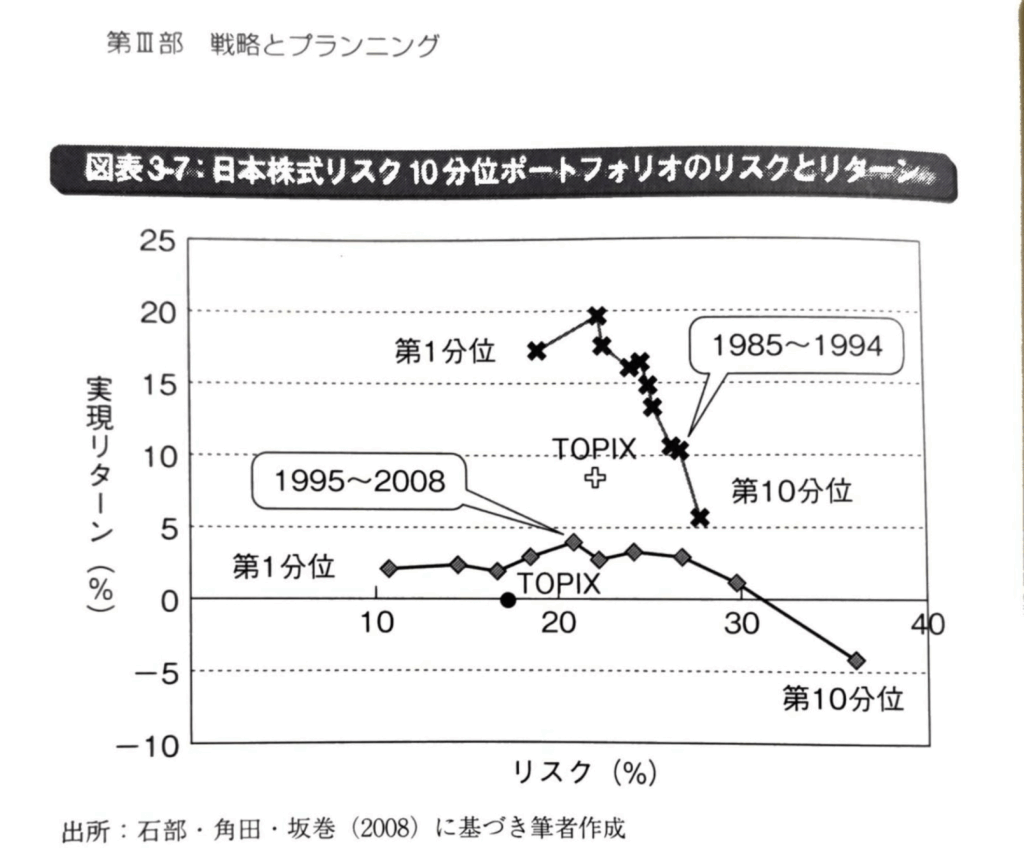

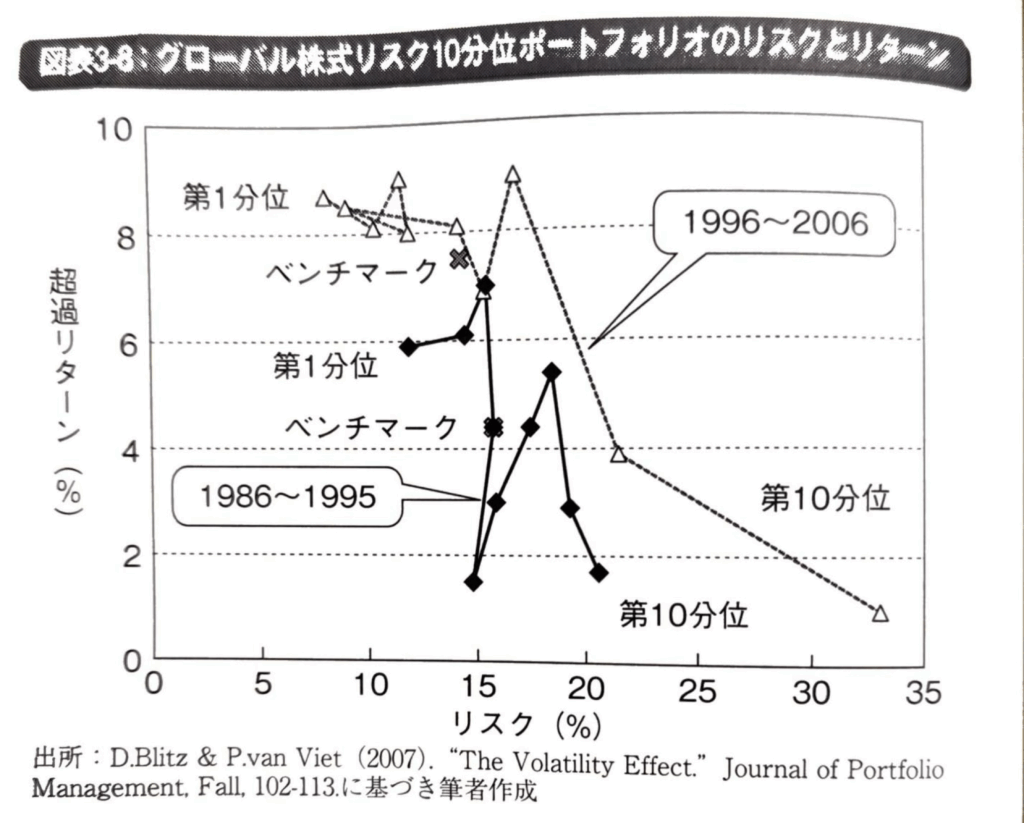

ハイリスク=ハイリターンは神話?

多くの投資理論では「リスクとリターンは比例する」とされていますが、本書はこの常識にも疑問を投げかけます。

日本株やグローバル株式のデータを基に、ハイリスクな銘柄ほどリターンが低くなる傾向があることが示されます。驚きですよね。

これでは、なんのためにリスクをとっているのか全く分からなくなってしまいます。

この現象は、投資家が宝くじのような当てれば大儲けできる銘柄に過大な期待をかけることに起因しています。

行動ファイナンス理論では、こうした銘柄のリターンが結果的に平均以下に収束する理由を、「累積プロスペクト理論」を用いて説明しています。つまり、非合理な心理が合理的な市場メカニズムを崩してしまうのです。

まとめ

『行動ファイナンス入門』は入門書と銘打たれているものの、その内容は極めて実践的で中級者以上の投資家にとっても多くの学びがあります。

特に、数冊の投資本を読み終えて「どれも似たような内容」と感じ始めた方には、新たな視点を提供してくれる一冊です。2009年出版の書籍ですが、行動ファイナンスの本質的な部分は今なお色あせておらず、2025年現在でも十分に学習価値があります。

本書は、伝統的なファイナンス理論の限界を示すと同時に、人間の非合理な心理が投資行動にどのような影響を与えるのかをわかりやすく解説しています。

「なぜ最適な戦略が間違うのか」という問いに対して、行動ファイナンスの視点から明確な答えを示す本書は、あらゆる投資家にとって必読の一冊と言えるでしょう。興味を持たれた方は、ぜひ本書を手に取ってみてください。