ついに、改訂版が出てくれました。シーゲル教授の「株式投資」!!

これを何年待ったことか。。。英語版は数年前に出ていて、日本語版も早く出ないかなとずっと待っていました。数年前かな?日経BPさんのXアカウントで編集中だというようなポストを見て、テンションが上がっていたのですが、だいぶでしたね。

やはりこれだけのボリュームの本は翻訳・編集も大変なのでしょう。僕も自分の本書くのにも、ほぼ1年かかったからね。仕事やMBAに通いながらで大変だったとはいえ、1年。ましてシーゲル教授の名著の改訂版ともなれば数年かかりますよね。

とりあえず遂に出てくれた!嬉しい!

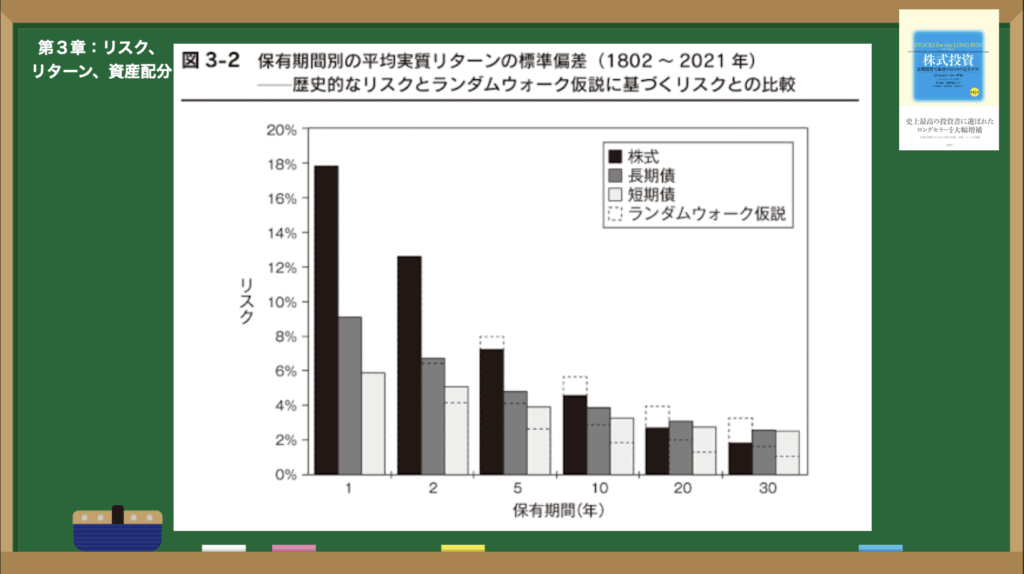

保有期間別リターンが教える「17年の壁」

結論として、株式は保有年数が伸びるほどリスクが急速に縮小し、17年以上で実質リターンの最小値がプラスへ転じます。 理由は、220年分のデータで株式が〈最大リターンの高さ〉と〈最小リターンの底堅さ〉を同時に示したからです。 具体例として、保有30年では株式の最小値が長期債を上回り、最大値も群を抜きます。 長い時間を味方にすれば、短期的な価格変動は脅威ではなくなります。

株式に働く「平均回帰」――リスクが平方根より速く減少

結論として、株式リターンは平均値から乖離すると元に戻る力(平均回帰)が強く働きます。 理由は、標準偏差がランダムウォーク仮説の予測より速く低下するためです。

保有期間が30年を超えると、株式投資のリスクは長・短期債のリスクの4分の3以下に下がる。保有期間が長くなるにつれ、株式の平均リターンの標準偏差は債券に比べて約2倍の速さで低下する。

債券に潜む「平均回避」とインフレリスク

一方で、、債券は長期保有してもリスクが想定より下がりません。これは「平均回避」と呼ばれます。

平均回避とは、ある資産のリターンが長期的な平均値からいったん乖離すると、より正常な水準に戻るのではなく、さらに乖離する可能性が高くなることである。 債券リターンの平均回避は、物価が加速度的に上昇し、債券が無価値となるハイパーインフレにおいて特に顕著である。しかし平均回避は、米国や他の先進国経済に影響を与えた緩やかなインフレにおいても存在する。インフレが加速し始めると、インフレのプロセスは累積し、債券保有者は購買力の損失を埋め合わせる可能性が事実上ゼロになる。一方、実物資産に対する債権を保有する株主が、インフレによって永久的な損失を被ることはほとんどない。

ハイパーインフレ期の長期債は30年保有でも実質マイナスを避けられません。 債券中心のポートフォリオは、インフレ環境で購買力低下というデメリットを抱えます。

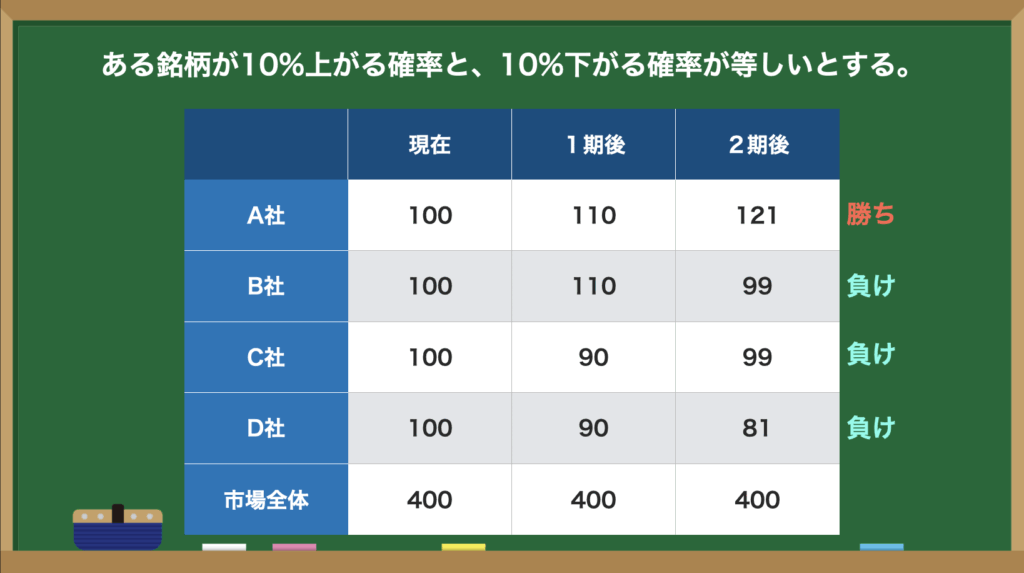

平均的な個別株はインデックスに勝てない

結論として、時価総額加重の指数に勝つ個別株は全体の25%程度に留まります。

理由は、一部のスーパーウィナーが市場全体の利益を牽引し、大多数は平均以下で終わる「勝者総取り」構造だからです。

具体例として、4銘柄で構成した想定市場では連続上昇した1銘柄だけが指数に勝ち、残りは劣後しました。 インデックス投資は“勝率25%の銘柄選別”を不要にし、手間とコストを削減できます。

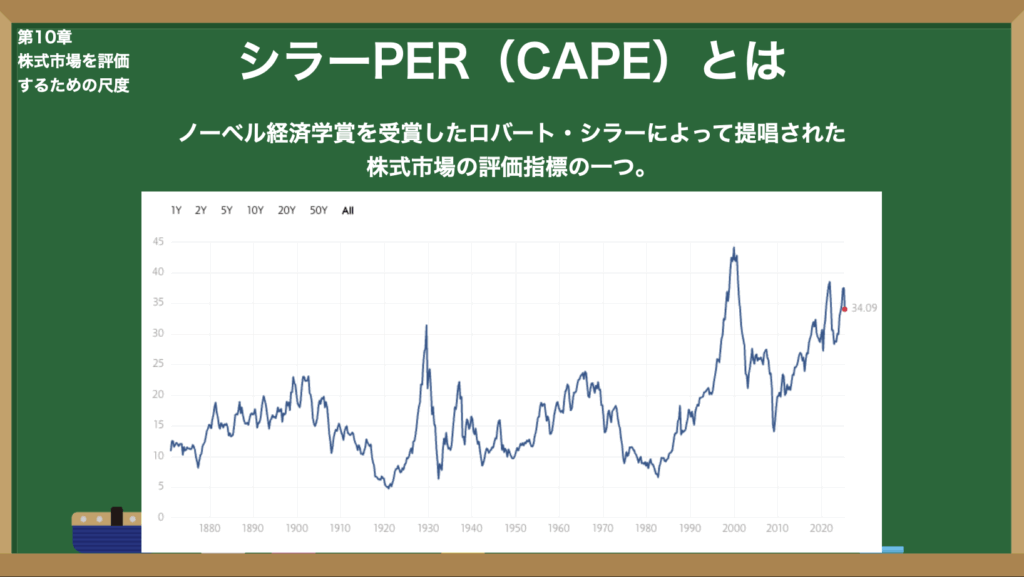

評価指標の落とし穴――CAPEとバフェット指数の再検証

シラーPER(CAPE)は会計基準変更の影響で割高シグナルを過大表示しがちだと言われます。

CAPEレシオの弱気の最も重要な原因は、FASBの損失報告に関するルールの変更で、景気後退時の利益の減少を過大評価したことである。この過大な損失は10年の間、CAPE利益に残り、GAAPルールを使用した場合よりもPERを高くする。

またバフェット指数は海外売上と未上場企業を無視するため、単純比較では市場過熱を誤判定するとも言われています。

まとめ―“時間”と“分散”を資産形成の核心に

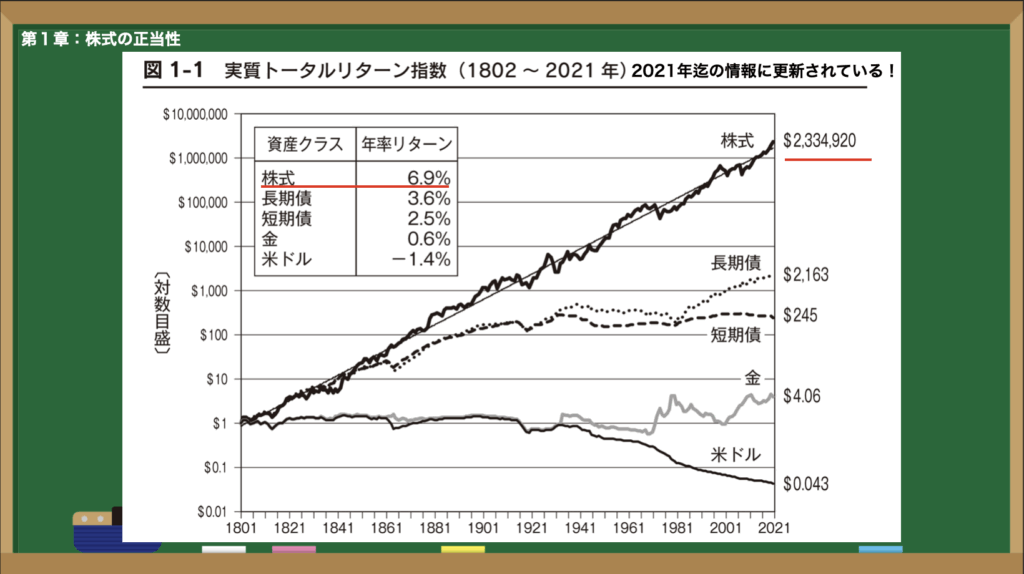

株式は長期保有でリスクが劇的に減り、債券はインフレに弱く、個別株選択は高難度――これが本書の示す核心です。

長期投資に腹落ちする理論を求める方は、改訂で厚みを増した『株式投資 第6版』を座右に置き、揺らがない判断軸を手に入れてください。