新NISAは「余計なことをしない」だけで勝てる

投資で高いリターンを狙うなら、市場に居続けることこそ最大の武器です。ぱすたお氏は、短期売買で時間を費やした過去よりも、インデックス積立てに徹した現在のほうが遥かに成果が良いと語ります。

つまり「売買のタイミングを測ろう」と考える行為こそ、長期成長の敵だというわけです。この視点を押さえるだけで、ほったらかし投資の本質が見えてきます。

なぜ「余計なこと」を排除すべきか

人が相場を張るとき、バイアス(思い込み)とFOMO(乗り遅れ恐怖)が必ず入り込みます。

行動経済学でも確認されるように、損失回避の感情は合理性を奪い、頻繁な売買手数料と税負担を増やします。インデックスファンド(市場平均に連動する投資信託)は、この心理トラップを回避できるツールです。

また信託報酬が年0.1%台の商品も珍しくなく、コスト面でも有利です。「市場平均を取れば十分」という哲学が腹落ちすれば、ニュースチェックに追われる生活から解放されるでしょう。

具体例:稲妻が輝く5日間を逃したら?

全世界株式指数(いわゆるオルカン)で検証すると、2004年から2024年までの20年間で最も上昇した5日間を逃すとパフォーマンスは約4.5倍に留まります。

一方、5日間を含めて保有し続けた場合は約7倍。

差は年率換算で約2%にも広がり、複利の力で雪だるま式に効いてきます。「わずか5日間」と侮れません。

予測もコントロールも難しい瞬間だからこそ、常に市場に居ることが最適解になります。

市場に「居続ける」ことが何よりも重要

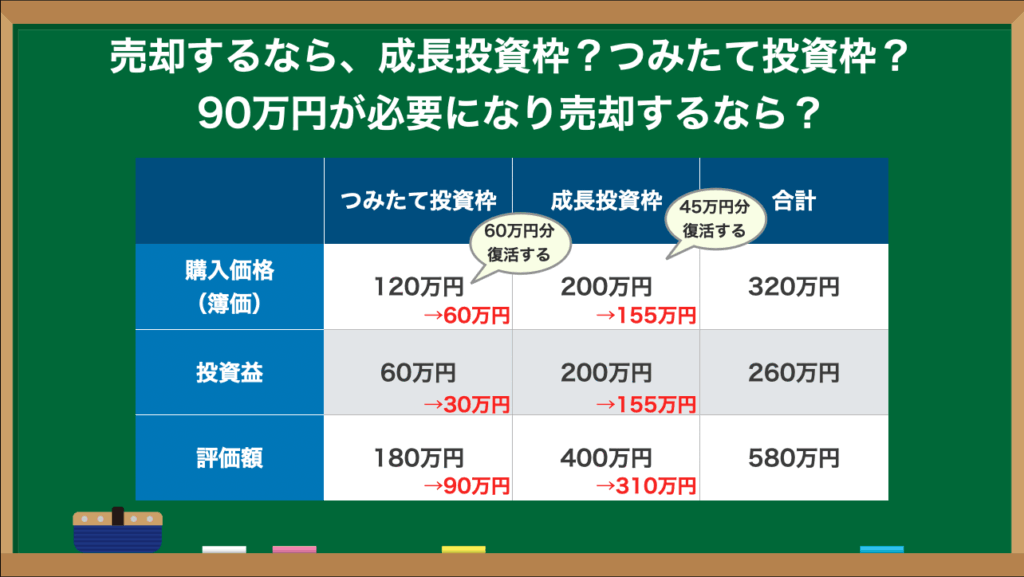

出口戦略:売却順と枠復活を意識

復活枠の大小で売る順番を決める理由

新NISAでは売却額と購入価格(簿価)の差に応じて非課税投資枠が復活します。

評価益が大きい成長投資枠より、簿価に近い積立て投資枠から売れば、より多くの枠を取り戻せる仕組みです。たとえば簿価120万円・評価額180万円の積立枠と、簿価200万円・評価額400万円の成長枠がある場合、90万円を引き出すなら積立枠が有利。

簿価に近い金額で売る=「利益が小さいところから売る」が基本と覚えましょう。

定期売却サービス活用のポイント

売却を完全自動化したいなら、ネット証券の定期売却サービスが便利です。

2025年2月時点でNISA口座に対応しているのは楽天証券のみですが、SBIやマネックスも導入予定。「定率」「定額」「期間指定」など複数の設定があり、生活費の不足を毎月自動補填できます。

投資は生活を豊かにする手段であり、出口まで手間が掛からない仕組みを整えることが重要です。

忙しい人ほどインデックス積立てが有利

タイパ・コスパ比較で見える30年後の差

Aさんが毎日2時間を個別株分析に費やす一方、Bさんは月1時間でインデックスを積立てるとします。

一見、Aさんの方が成果をあげられそうですが、30年経ってみると、BさんがAさんより高いリターンを得る可能性も十分あります。

理由は①分散効果、②低コスト、③感情的売買の排除。さらにBさんは浮いた時間を自己投資や家族との時間に充てられ、総合的な人生リターンも大きいでしょう。

投資の世界では「かけた時間と成果が比例しない」ことを肝に銘じるべきです。

まとめ:9割の人に最適なシンプル投資術

- 市場に居続けることが最も再現性の高い成功法

- 簿価に近い枠から売却して非課税枠を最大化

- 定期売却サービスで出口を自動化し、生活設計を楽に

- 時間と資金を本業や家族に振り向けることで、人生全体のリターンが向上

難しいテクニックを覚える前に、まずは「余計なことをしない」原則からスタートしましょう。

本書は、新NISAを始めたばかりの方はもちろん、運用歴が長い方でも「盲点」に気づける一冊です。

資産形成をシンプルに加速したい方は、ぜひ手に取ってみてください。